Quelle est cette loi ?

Bonjour,

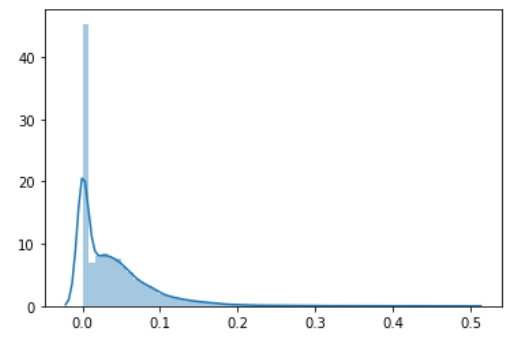

J'ai hésité à poster ici ou côté stats, mais je me demandais simplement quelle loi pouvait être à même de coller avec l'histogramme suivant ?

Merci d'avance !

J'ai hésité à poster ici ou côté stats, mais je me demandais simplement quelle loi pouvait être à même de coller avec l'histogramme suivant ?

Merci d'avance !

Réponses

-

Ca ressemble à un mélange entre une Dirac en zéro et une densité mais sans indication sur le modèle ça devient de la divination...

-

Merci pour ta réponse.

C'est issu d'observations sur des décotes de prix (le graphique indique que la grande majorité des produits vendus sont vendus au prix de mise en vente, et qu'après le prix des produits décroît "régulièrement" par rapport à ce prix de mise en vente). -

On dirait une loi normale écrêtée : on choisit $X$ suivant une loi normale d'espérance $0.03$ environ et on représente $\max(X,0)$.

-

Je ne comprends pas de quoi tu fais l'histogramme du coup. Et quelle est l'échelle en $x$?

-

En abscisses ce sont les décotes (en pourcentage du prix de mise en vente).

Merci pour vos retours ! -

Les tentatives pour coller une gaussienne (en vert) sur la courbe me font penser que ce n'est pas une gaussienne.

Ça colle bien mieux avec $f(x)=\dfrac{\sqrt{5}/\pi}{1+5(x-0{,}026)^2}$ (courbe violette).

Je propose donc que l'histogramme soit modélisé par $\max(X,0)$ où $X$ suit une loi de densité $f$. -

Merci beaucoup pour ce complément !

-

Méfiance quand même, le spécialiste des probabilités dans cette pièce, c'est Lucas et pas moi.

-

@Math Coss: Hé hé, flatteur!

Ta courbe est imparable. Ceci dit von Neumann affirmait qu'avec 4 paramètres on peut dessiner un éléphant... (En fait un paramètre suffit : lien (One parameter is enough).)

Mais par ailleurs je suis curieux de savoir comment tu as fait : tu es réellement parti du fichier png pour fitter une courbe? Pas si facile! -

Oui, c'est fait à partir du png. D'abord, avec Gimp, pour des mesures un peu moins à la louche qu'à vue d'œil : détermination de l'abscisse du maximum, $0.026$ (on mesure des pixels et on trouve avec une règle de trois). Puis sur Geogebra, un ajustement de l'image sur les axes, à l'échelle de 1/10 (ou 10 ? j'aurais pu prendre 1). De là, les tentatives avec des gaussiennes ne marchaient pas, ce n'est pas la bonne forme. D'où l'idée d'essayer avec l'autre fonction que je connais qui a une forme de cloche, $1/(1+x^2)$, ou plutôt $\frac{\sqrt{a}/\pi}{(1+a(x-0.026)^2}$. J'ai fini avec la valeur de $a$, déterminée en tâtonnant je crois (ou bien l'ordonnée du maximum ? je ne sais plus).

A posteriori, voici ce que pourrait être la situation. On a un investissement garanti dont le rapport est déterminé par la valeur à terme d'une action $Y$ dont la valeur initiale est $y_0$. La différence relative $X=\frac{Y-y_0}{y_0}$ suit une loi de densité $f$. Le mode de $X$ est à 2,6 %. Le gain est proportionnel à $X$ si $X>0$ et c'est $0$ sinon (parce que le fonds est garanti). On peut se demander quelle est l'espérance du gain (infinie avec une telle densité en fait). -

Souvent une loi de la forme $\mu(dx)=a \delta_0(dx)+f(x)dx$ est celle de $X_1+\cdots+X_{N}$ où les $X_n$ sont iid et indépendants de $N$ qui est lui même de loi de Poisson de moyenne $-\log a$ (loi indéfiniment divisible de type zéro). Et les origines de l’étude fournissent souvent une interprétation de la loi des $X_n.$

-

Merci à tous pour votre intérêt pour ma question !

-

Bonjour à tous,

J'ai déjà posé une question similaire hier, où le but est d'essayer de trouver une loi qui colle à une courbe issue d'observations. Cette nouvelle courbe correspond à des temps d'attente.

J'ai essayé de 'fitter' une densité de loi Gamma (c'est la courbe orange). Les paramètres optimaux sont trouvés avec Scipy (un module Python), mais c'est pas idéal (notamment sur les $x\le15$, on a un gros décalage vers la gauche).

Avez-vous des pistes ?

Merci d'avance pour vos suggestions !

-

Tu as essayé avec une loi de mélange ? La densité est une somme pondérée de fonctions de densité.

-

Ah non je vais essayer merci pour ton idée !

Connectez-vous ou Inscrivez-vous pour répondre.

Bonjour!

Catégories

- 163.1K Toutes les catégories

- 7 Collège/Lycée

- 21.9K Algèbre

- 37.1K Analyse

- 6.2K Arithmétique

- 52 Catégories et structures

- 1K Combinatoire et Graphes

- 11 Sciences des données

- 5K Concours et Examens

- 11 CultureMath

- 47 Enseignement à distance

- 2.9K Fondements et Logique

- 10.3K Géométrie

- 62 Géométrie différentielle

- 1.1K Histoire des Mathématiques

- 68 Informatique théorique

- 3.8K LaTeX

- 39K Les-mathématiques

- 3.5K Livres, articles, revues, (...)

- 2.7K Logiciels pour les mathématiques

- 24 Mathématiques et finance

- 312 Mathématiques et Physique

- 4.9K Mathématiques et Société

- 3.3K Pédagogie, enseignement, orientation

- 10K Probabilités, théorie de la mesure

- 772 Shtam

- 4.2K Statistiques

- 3.7K Topologie

- 1.4K Vie du Forum et de ses membres

Qui est en ligne 2

2 Invités